GS네오텍 등 규제 계열사 내부거래액 증가

GSITM ‘꼼수매각’ 의혹은 여전해

|

[에너지단열경제]김슬기 기자=작년 6월 김상조 공정위원장 취임 이후 단행됐던 공정 당국의 재벌개혁이 빛바랜 모양새다. 총수 일가의 일감 몰아주기를 통한 사익추구 행위를 근절하기 위해 공정위가 규제 강화에 나선 바 있지만 이들 대기업의 내부거래는 지속돼 계열사 부당지원이나 독립기업에 대한 사업기회 차단 폐해는 변함이 없는 것으로 나타나고 있다.

특히 재벌그룹 중 가장 많은 지주회사 밖 비상장 계열사를 가지고 있어 내부거래 확대를 통한 사익편취 논란에 휩싸여온 허창수 GS그룹 오너일가에 대한 의혹은 여전하다. GS는 공정위의 감시로부터 자유롭지 못한 상황에서도 총수 일가 지분 비중이 높은 GS네오텍, 삼양인터내셔날 등 주요 계열사들의 내부거래비율을 늘려나가고 있다.

더욱이 공정위의 일감 몰아주기 규제 압박 속에서 문제가 됐던 GSITM 매각에 대한 의혹은 여전히 풀리지 않고 있다. GS는 지난해 말 정부 감시망을 피하기 위해 일부 비상장 계열사의 지분을 파는 과정에서 우선주를 비싸게 파는 등 '이상한 거래'로 되사거나 되팔 수 있는 조건부 계약을 치른 것이 아니냐는 의심을 받아왔다.

이에 대해 현재 회사는 입장을 밝히지 않고 있는 상태다.

|

◆ 문제 계열사 내부거래 '줄기는커녕 증가'

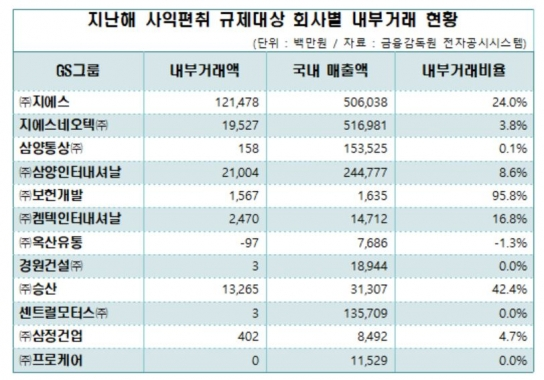

17일 금융감독원 전자공시시스템 등에 따르면 GS그룹의 사익편취 규제대상 회사 중 GS네오텍, 삼양인터내셔날, 켐텍인터내셔날, 승산 등 계열사의 내부거래 비중이 증가한 것으로 나타났다. 이들 계열사는 앞서 지난 2016년부터 공정거래위원회의 규제대상에 포함돼 왔다.

작년 ㈜GS의 내부거래액은 전년 대비 140억 원 오른 1,214억 원으로 집계돼 내부거래가 24%를 차지한 것으로 기록됐다. 또 삼양인터내셔날은 40억 원이 늘어난 210억 원으로 내부거래 비중이 8.6%인 것으로 나타났다. GS네오텍은 내부계열사와의 거래가 전년 대비 8억 원 오른 195억 원을 기록하며 내부거래 비중을 3.5%에서 3.8%로 올렸다. 켐텍인터내셔날의 내부거래 비중은 12.8%에서 16.8%로 4%포인트, 승산은 40.4%에서 42.4%로 2%포인트 증가한 것으로 나타났다.

규제대상 기업의 내부거래액이 200억 원을 넘거나 내부거래 비중이 12%를 넘기면 총수 일가는 과징금 부과나 검찰 고발 등 제재를 받게 된다. 정부는 작년 이 같은 내용의 공정거래법 전면개정안을 국회에 제출했고, 이는 내년께 시행될 전망이다.

문제는 이들 계열사 대부분이 오너 일가가 지분을 90% 차지하고 있는 회사인 데다 비상장사라는 점에 있다. 이로 인해 해당 기업들의 내부거래 비중 증가는 총수 일가의 사익편취로 이어질 공산이 크다는 지적이 제기된다.

다만 전체 내부거래액은 크게 준 것으로 나타났다.

기업평가사이트 CEO스코어 조사에 따르면 지난해 GS의 규제대상 계열사 전체 매출에서 차지하는 내부거래 비중은 10.6%로 전년과 비교해 5.6%포인트 감소한 것으로 나타났다.

이는 규제대상 계열사 14곳 중 내부거래 규모가 가장 컸던 계열사의 매각이 있었기 때문이다.

앞서 김상조 공정거래위원장이 ‘재벌개혁’의 일환으로 일감 몰아주기를 통한 오너 일가의 사익추구를 근절하겠다며 규제 강화에 나섬에 따라 GS그룹은 총수가의 지분이 80.6%에 달했던 일부 계열사를 지난해 말 급하게 처분한 바 있다.

GS는 시스템통합(SI) 계열사인 GSITM의 지분 상당 부분을 작년 말 국내 사모펀드에 매각함으로써 규제대상에서 벗어났다. 해당 계열사를 처분함에 따라 GS그룹 규제대상 계열사의 전체 내부거래액은 2017년 3041억 원에서 2018년 1798억 원으로 40.9%나 (1243억 원) 대폭 감소하게 됐다.

◆ GSITM ‘꼼수매각’ 논란까지… 우선주 비싸게 파는 ‘이상한 거래’

하지만 논란이 제기된 건 GSITM을 터무니없이 비싼 가격에 매각한 데에 있다.

GS는 아레테원에 해당 계열사 지분 58만여 주를 883억4400만 원에 넘기면서 보통주와 우선주의 처분단가를 15만2222원으로 같게 책정했다. 하지만 의결권이 없는 우선주는 경영권 프리미엄이 더해지는 보통주에 비해 가격이 낮게 책정되는 게 일반적이기 때문에 양 사 사이에 모종의 옵션이 오갔을 것이라는 의혹이 팽배했다.

돈 장사를 하는 사모펀드가 반대급부를 생각하지 않고는 우선주를 비싼 가격에 매입할 이유가 없다는 게 당시 업계 등의 시각이었다. 결국 사모펀드에 향후 다시 되팔 수 있는 풋옵션이나 되살 수 있는 콜옵션을 부여한 게 아니냐는 내용으로 논란이 커져 공정위 역시도 이를 예의주시하겠다는 입장을 밝혔다.

이에 대한 입장을 듣기 위해 <에너지단열경제>는 GS그룹 측에 메시지를 남겼지만 어떠한 답변도 받지 못했다.

한편 GS그룹 외에도 한화, SK, LG 역시 당국 규제를 피하기 위해 ‘눈 가리고 아웅’ 식으로 총수 일가의 일부 지분만 줄이고 내부거래는 그대로 유지해 계열사 일감 몰아주기 및 부당지원, 독립기업에 대한 사업기회 차단 폐해를 지속하고 있는 것으로 나타났다.

지난달에 공시된 ‘대기업집단 내부거래 현황’ 등에 따르면 이들 대기업의 계열사 간 내부거래액이 종전과 같거나 오히려 늘어난 것으로 집계됐다.

작년 11월 빌딩관리업체인 sk d&d의 오너일가 지분 24%를 매각했음에도 SK의 지난해 내부거래액은 전년에 비해 100%나 급증해 163억 원을 기록했다. LG 또한 작년 12월 물류 회사인 판토스의 총수 일가 지분 19.9%를 처분했지만 그해 내부거래액은 1조5,000억 원으로 전년 대비 8% 늘린 것으로 나타났다. 작년 8월 한화 s&c를 사업 부문으로 분할한 뒤 오너가 지분 전부를 외부매각 및 합병으로 모두 해소했다고 발표한 한화 역시도 내부거래액 규모가 2,443억 원으로 4배나 늘어난 것으로 집계됐다.

[ⓒ 케이아이이뉴스-(구)에너지단열경제. 무단전재-재배포 금지]