기초생활수급자나 장애인 등 취약계층이 3년간 성실하게 채무를 상환하면 잔여 남은 채무를 최대 95% 면제받을 수 있다.

또 주택담보대출 채무자는 상환능력 변동에 따라 장기분할상환, 상환유예, 금리인하 등을 탄력적으로 적용한다.

금융위원회와 신용회복위원회는 기초수급자나 70세 이상 고령자, 장기소액연체자 같은 사회취약계층의 재기를 돕기 위해 이런 내용을 담은 '취약채무자 특별 감면제도'와 '주택담배대출 채무조정 활성화 방안'을 2일 발표했다.

|

| ▲제공=금융위원회 |

지금도 사회취약계층의 재기를 돕기 위해 일반채무자보다 높은 70~90%의 채무감면율을 적용하고 있지만 이마저도 제대로 갚지 못하는 취약채무자가 많아 일정 기간만 변제하려는 노력을 보이면 변제한 금액과 상관없이 남은 빚을 없애주기로 했다.

이번에 새로 도입되는 취액채무자 특별 감면제도'는 채무의 일정 금액을 변제해야 잔여채무가 면제되는 기존 신용회복위원회 제도와 달리 일정기간을 변제하면 금액과 상관없이 남은 빚을 모두 면제해준다.

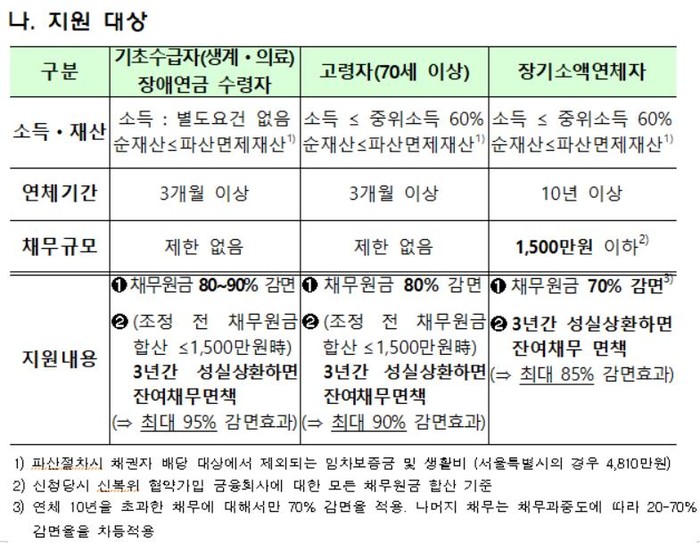

우선 취약채무자 특별 감면제도를 개선해 일정기간 최소한의 성실상환 노력이 있을 경우 감면율을 확대한다. 기초생활수급자(생계, 의료급여 수급자) 및 장애연금 수령자로서 순재산이 채무자회생 및 파산에 관한 법률에서 정한 금액 이하(서울시의 경우 4810만원)인 경우가 대상이다. 연체기간이 3개월 이상이면 채무원금의 80~90% 감면해준다. 이후 감면된 채무를 3년간 연체없이 최소 50% 이상 성실하게 갚으면 남은 채무를 면제받을 수 있다.

만 70세 이상 고령자와 채무원금 합산 1500만원 이하이고 한 개 이상 채무가 10년 이상 연체 중인 장기소액연체자도 마찬가지다. 이들은 소득에 따른 채무과중도와 무관하게 일률적으로 상각채권은 70~90%, 미상각채권은 30% 채무원금이 감면된다. 다만 새로운 채무조정으로 감면된 채무를 3년동안 최소 50% 연체 없이 성실상환할 경우 면제된다.

금융위에 따르면 취약채무자 특별 감면제도 신청자는 연평균 10만명 가량으로 이 가운데 약 3500명이 지원을 받고 있다. 이번 제도 시행으로 기존 채무가 최대 85~95% 정도 면책되는 효과가 있을 것으로 보고 있다.

금융위 관계자는 "지금도 채무취약자에 대한 채무 감면제도가 있지만 이미 상환능력이 현저히 떨어진 만큼 감면된 채무를 상환하는 거솓 쉽지 않아 재기 지원 효과에 한계가 있었다"며 "채권자 입장에서도 회수를 기대하기 힘든 것을 감안해 새로운 채무조정 제도를 도입하게 됐다"고 말했다.

|

| ▲제공=금융위원회 |

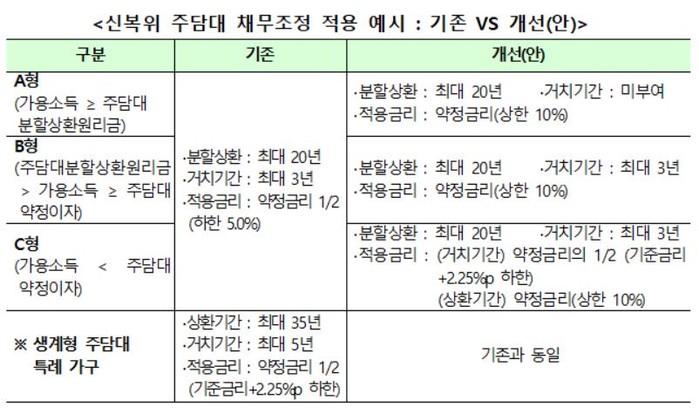

주택담보대출 채무조정 활성화 방안은 채무자의 상환 능력에 맞게 장기분할상환, 상환유예, 금리인하 등을 순차적으로 적용해 금융회사의 조정안 동의율을 높이는 게 핵심이다.

기존에는 상환 능력을 고려하지 않은 채 장기연체일 경우 경매를 하는 경우가 많았다.

이번에 시행되는 방안은 채무자가 분할상환 기간만 늘려주면 현재의 가용소득으로 주담대 채무를 상환할 수 있는 경우 최대 20년 장기분할상환을 적용한다. 상환유예나 금리감면 없이 10% 상한 약정금리를 적용한다.

가용소득으로 원금상환이 어려울 경우 최대 3년간 상환유예를 부여하고 유예기간 동안은 약정이자(10% 상한)만 납부하면 된다. 이후 약정금리 10% 상한으로 분할상환하면 된다.

또 가용소득으로 약정이자의 상환도 어려운 경우 상환유예 부여와 함께 유예기간 동안 약정금리의 절반, 기준금리 +2.25%포인트 하한으로 최대 20년 장기분할상환을 시행한다.

지원대상은 담보채무 10억원 이하의 실거주 주택에 대한 주담대이 연체 30일을 초과한 채무자로 직장이나 부모부양 등이 있는 거승로 판단되는 경우다.

또 시세 6억원 이하 실거주 주택에 대한 주담대이 30일 넘게 연체한 생계형 채무자로 부부합산 연 소득 7000만원 이하인 경우 종전대로 생계형 특례를 적용한다. 기존처럼 최대 35년 동안 최대 5년 거치로 약정금리의 절반에 상환토록 한다. 금리 하한선은 기준금리보다 2.25%포인트 높은 수준이다.

[ⓒ 케이아이이뉴스-(구)에너지단열경제. 무단전재-재배포 금지]